Управление затратами и расчет фактической себестоимости в конфигурации "BAS Малий бізнес"

Калькуляция себестоимости незавершенного производства и готовой продукции - важнейшая операция, необходимая для формирования отчетности - финансовой и управленческой. Кроме этого, на основании информации о себестоимости происходит планирование работы всего предприятия, контроль выполнения плановых показателей, а также принятие управленческих решений, например, касательно ассортимента и ценовой политики компании.

Учет прямых затрат на производство

В программе "BAS Малий бізнес" прямые материальные производственные затраты рассчитываются автоматически на основе данных о списанных в производство материалы и сырье.

|

Управленческий и финансовый учет на предприятии: в чем разница

|

Если в компании есть управленец, значит, должен быть и управленческий учет. К сожалению, нередки случаи, когда владельцы бизнеса, услышав об упручете, уточняют у бухгалтера, «надо ли ей это». Чаще всего такие ситуации возникают у начинающих предпринимателей, поэтому мы решили прояснить понятие «управленческого учета».

Если в компании есть управленец, значит, должен быть и управленческий учет. К сожалению, нередки случаи, когда владельцы бизнеса, услышав об упручете, уточняют у бухгалтера, «надо ли ей это». Чаще всего такие ситуации возникают у начинающих предпринимателей, поэтому мы решили прояснить понятие «управленческого учета».

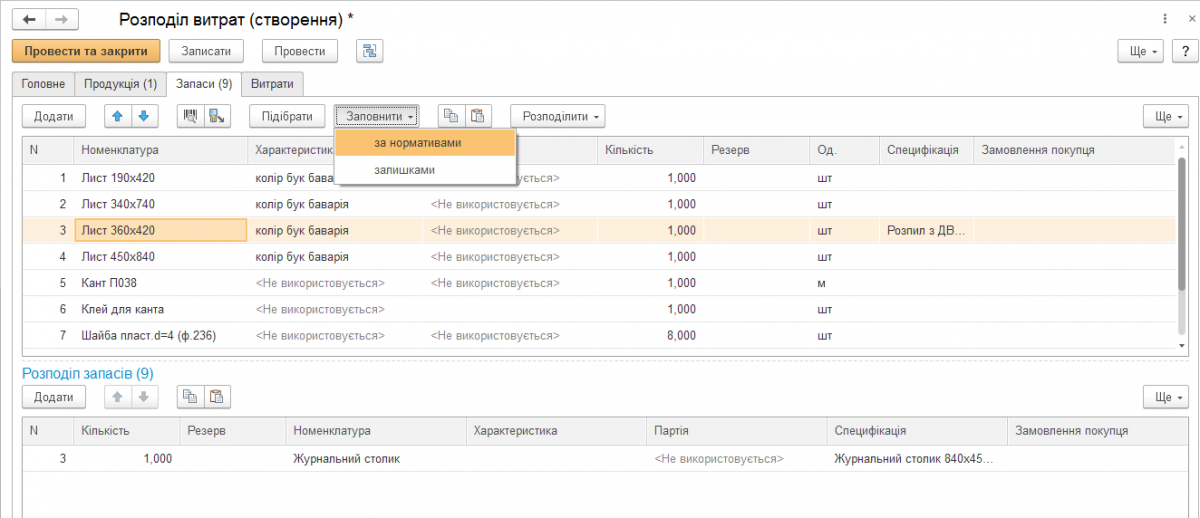

Самым распространенным вариантом отображения прямых материальных затрат является оформление документа "Производство", в котором на закладке «Продукция» отражается выпуск продукции, а на закладке "Материалы" вносятся данные о списанных материалах. Закладка «Материалы» может быть автоматически заполнена по спецификации.

Рассмотрим пример такого документа. На закладке «Продукция» указывается выпущенная продукция. Ее можно заполнить по выпуску.

|

Подыскиваете программу для своего производственно-торгового предприятия? Познакомьтесь с решением BAS Малий бізнес.

|

УПРАВЛЕНИЕ НЕБОЛЬШИМ ПРЕДПРИЯТИЕМ

УПРАВЛЕНИЕ НЕБОЛЬШИМ ПРЕДПРИЯТИЕМ

Учет и распределение косвенных затрат, расчет фактической себестоимости

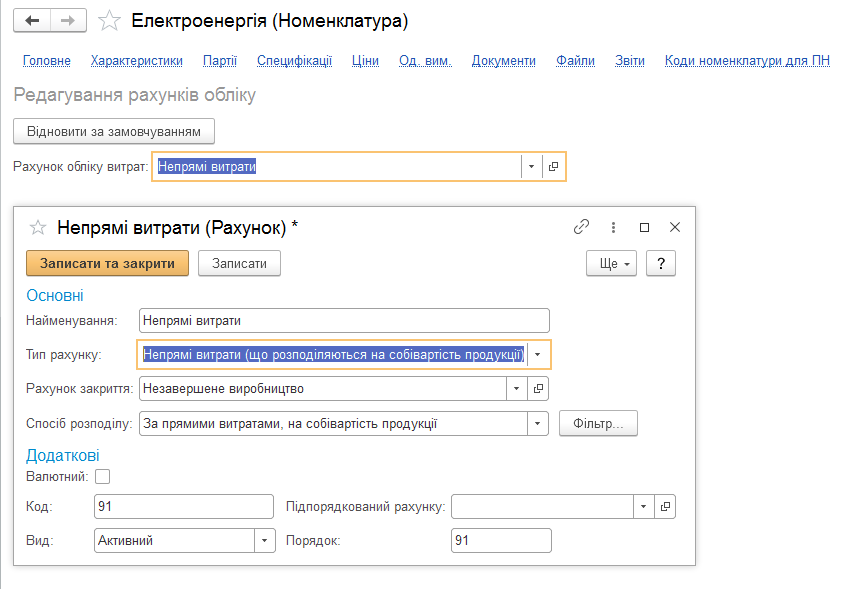

Например, расходы на электроэнергию регистрируются приходной накладной.

Материал подготовлен Черненко Натальей, консультатом по "BAS Малий бізнес"